咨询邮箱:

咨询邮箱: 咨询热线:

咨询热线:

RET睿意德:2016年Q3中国商业地产指数报告

日期:2017-05-03 / 人气:

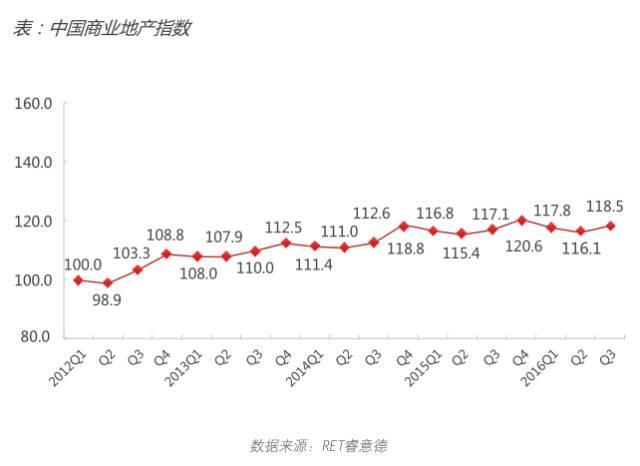

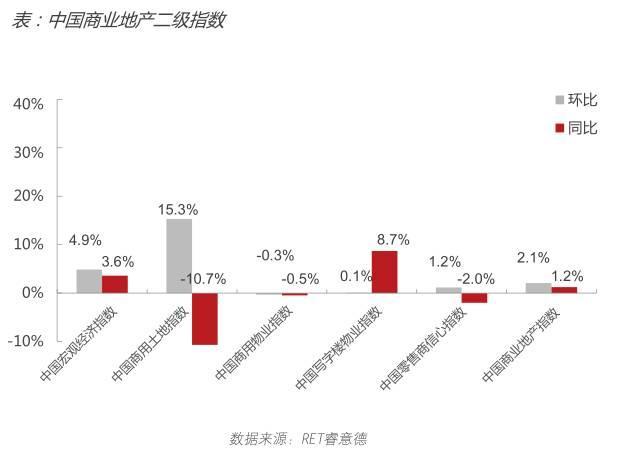

2016年第三季度,中国商业地产指数(CCI)118.5,上升2.4点,环比上涨2.1%,同比上涨1.2%,整体平稳上升。从本季度各二级指数表现来看,宏观经济指数平稳增长,商用土地指数有所回升,写字楼物业指数热度逐步回暖,商用物业指数略微下降。

2016年第三季度,整个中国房地产市场可谓“几家欢乐几家愁”:在宏观层面上,住宅市场持续高热,热钱流入,刚需爆发,价格急涨,百城价格累计上涨6.78%,涨幅进一步扩大,直至引发调控政策收紧。而商业地产却在这一高热浪潮中显得不温不火,“去库存”基调贯穿始终,但与此同时也是暗流涌动,一线城市优势扩大的同时,二线城市呈现出分化局面,三四线城市则在结构优化的过程中探索出路。

在微观层面上,市场分化则表现得更为严重,各品牌房企收购、举牌事件频发,企业竞争格局加速演化。在业态演进上,借助结构性改革的推进,服务业正在新的增长极,收入提升引发的消费升级需求,一方面使大量依托原有商业生态建立的商业项目迅速被淘汰,另一方面也使新的业态不断涌现。“新消费”、“新零售”的冲击已经不可忽视。

据RET睿意德调查统计结果显示,在土地成交方面,今年第三季度商用土地指数较今年上半年有所回升,环比上涨15%,不过仍低于去年同期,二线城市仍是土地成交主力,但已开始分化;在商业项目方面,第三季度商用物业指数环比下跌0.3%,同比下跌0.5%,投资总体较去年同期持平,新增供应仍然集中于华东、华南等经济较发达地区;写字楼物业指数环比上涨0.1%,较去年同期略有上升,逐步回归稳定,深圳、成都以及部分华东二线城市的新增供应增长较快;与此同时,第三季度中国零售商信心指数环比上涨2.6%,同比下降1.2%,自2014年四季度达到峰值后,到目前仍未恢复,但今年已呈现震荡上升趋势。

整体而言,中国商业地产正处在一个由高速成长到稳健前行的“变奏”时期,未来分化将进一步显现。

概述

2016年第三季度,中国商业地产指数(CCI)118.5,上升2.4点,环比上涨2.1%,同比上涨1.2%,整体平稳上升。

从本季度各二级指数表现来看,宏观经济指数平稳增长,商用土地指数有所回升,写字楼物业指数热度逐步回暖,商用物业指数略微下降。

宏观经济平稳增长

2016年第三季度,中国宏观经济指数140.7,上升6.5点,环比上涨4.9%,同比上涨3.6%,宏观经济平稳增长。

前三季度,我国国内生产总值(GDP)实现53.0万亿元,同比增长6.7%,经济运行总体平稳,结构调整呈现积极变化。各季度同比增速均为6.7%,其中第三季度GDP环比增长1.8%。

分产业来看,在当前经济整体放缓的背景下,第三产业正在持续成为推动经济增长的主导性力量。在适度扩大总需求和供给侧结构性改革政策措施、引导良好发展预期的综合作用下,前三季度国民经济运行总体平稳、好于预期。

增速放缓的背后,我们更应该看到中间结构性的变化,来自收入提升的消费升级需求,已深入地改变了商业地产的生态,一方面是大量原有商业生态建立的购物中心迅速被淘汰,另一方面满足消费升级的项目和品牌在有限的经济增速中扩大占比,进一步挤压原有业态和项目的生存空间。

商用土地市场成交保持高位

中国商用土地指数较今年上半年有所回升

2016年第三季度,中国商用土地指数(CLI)为99.3,华天旭商业地产销售,上升13.2点,环比上涨15%;第三季度指数较今年上半年有所回升,不过仍低于去年同期。

编辑:天旭